Reverse charge in edilizia – chiarimenti

Accertamento su corrispettivo cessione immobili e aziende

29 Settembre 2015

Legge di Stabilità 2016: novità del disegno di legge

21 Ottobre 2015

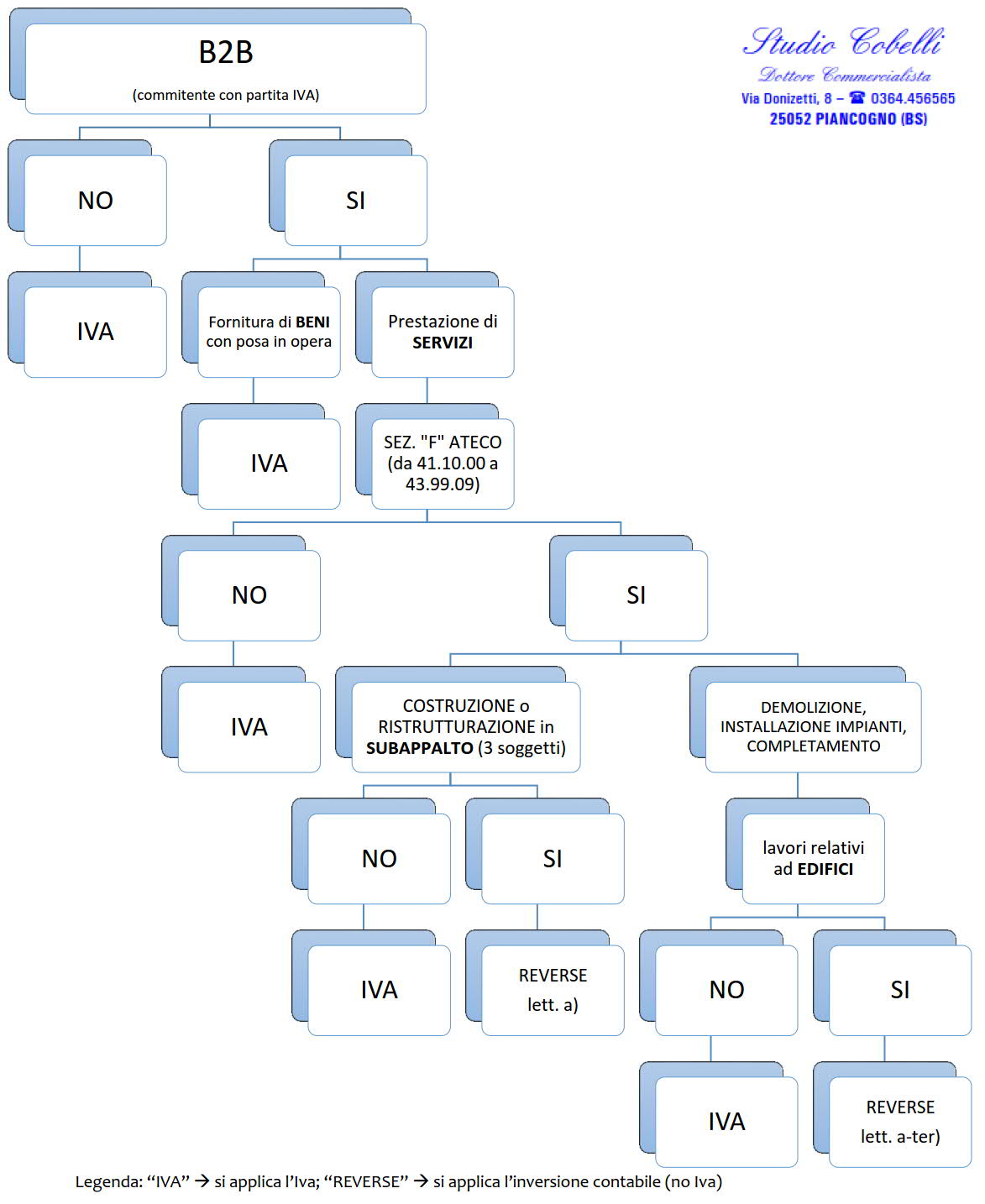

La Legge di stabilità 2015, introducendo la nuova lettera a-ter), al co. 6, dell’art. 17, del DPR 633/72, ha disposto l’estensione del meccanismo di assolvimento dell’IVA mediante inversione contabile a nuove fattispecie nell’ambito del settore edile. In sintesi, la norma ha esteso l’obbligo di inversione contabile anche alle “prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici”.

Il regime previsto dal nuovo art. 17, co. 6, lett. a-ter), del DPR 633/72 – che è stato oggetto di chiarimenti da parte dell’Agenzia delle Entrate (C.M. 27.3.2015 n. 14) – si applica alle operazioni effettuate a decorrere dall’01.01.2015 (data di entrata in vigore della legge di stabilità 2015): tuttavia, tenuto conto del fatto che la novellata disciplina poteva presentare profili di incertezza, l’Agenzia delle Entrate, nel contesto della richiamata circolare, ha previsto una clausola di salvaguardia secondo cui “eventuali comportamenti difformi adottate dai contribuenti anteriormente all’emanazione del presente documento di prassi, (avvenuta in data 27.03.2015) non saranno sanzionati, sulla base dei principi dello Statuto del contribuente”.

Lettera a) e nuova lettera a-ter) del comma 6 – art. 17 Dpr 633/72 (legge Iva).

Così come precisato dall’Agenzia delle Entrate (circolare 27.03.2015 n. 14), la “nuova” fattispecie di “reverse charge” nel settore edile si affianca (e non si sostituisce) al regime del “reverse charge” di cui all’art. 17, co. 6, lett. a), del DPR 633/72, che risulta applicabile alle “prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore“. Infatti, l’applicazione del meccanismo di inversione contabile, introdotto dalla legge di stabilità 2015:

- riguarda attività relative al comparto edile (prestazioni di demolizione, installazione di impianti e completamento di edifici) già interessate dal “reverse charge” alle condizioni di cui alla lett. a), dell’art. 17, co. 6, del DPR n. 633/72;

- interessa nuovi settori collegati non rientranti nel comparto edile propriamente inteso, come i servizi di pulizia relativi ad edifici;

- risulta oggettivamente contiguo e complementare rispetto alla previsione di cui alla lett. a), co. 6, del DPR 633/72, ma, al contempo, se ne differenzia sotto molteplici aspetti.

In particolare, il sistema dell’inversione contabile previsto nel contesto del novellato art. 17, co. 6, lett. a-ter), del DPR 633/72 si applica a prescindere:

- dalla circostanza che le prestazioni siano rese dal subappaltatore nei confronti:

- delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili;

- dell’appaltatore principale o di un altro subappaltatore;

- di un contraente generale a cui venga affidata dal committente la totalità dei lavori.

- dal rapporto contrattuale stipulato tra le parti, ovvero dalla tipologia di attività esercitata.

Questo è quanto si evince nel contesto della relazione tecnica alla Legge di Stabilità 2015, in cui si afferma testualmente che “il reverse charge riguarderebbe non soltanto le opere effettuate nei contratti di subappalto, bensì tutte le prestazioni rese nei rapporti B2B (= fra soggetti Iva), anche nei confronti dei committenti che non operano nel settore edile o dei contraenti generali“. Per tutte le altre prestazioni (diverse da quelle di installazione di impianti, demolizione e completamento), il meccanismo dell’inversione contabile potrà continuare a trovare applicazione solo in presenza di un contratto di subappalto e relativamente alle attività identificate dalla sezione F della codifica ATECO 2007.

Per chiarire meglio i concetti appena esposti, l’Agenzia delle Entrate (circolare 27.03.2015 n. 14) ha precisato che, rientra a pieno titolo nella nuova disciplina del “reverse charge” nel comparto edile:

- l’appalto avente ad oggetto prestazioni di completamento di un edificio rese nei confronti di un’impresa di costruzioni;

- un servizio di pulizia reso da un’impresa nei confronti di uno studio professionale.

Casistiche particolari:

- FORNITURA DI BENI CON POSA IN OPERA –> IVA (nella R.M. 25/E/2015, riguardante l’applicazione dell’aliquota IVA agevolata alla cessione e installazione di infissi, l’Amministrazione Finanziaria ha chiarito che nei “contratti di “cessione con posa in opera”, l’obbligazione di dare (cessione) prevale su quella di fare (prestazioni di servizi)”.

- CLIENTE “PRIVATO” –> IVA

- CLIENTE ente pubblico – attività istituzionale (= pubblica autorità) –> IVA (con “split payment” se il fornitore non è un professionista con ritenuta d’acconto)

- CLIENTE ente pubblico – attività commerciale –> REVERSE (prevale sullo “split payment”)

- LAVORI DI “COSTRUZIONI” O “RISTRUTTURAZIONE” o “RESTAURO” –> IVA (“reverse charge” solo in presenza di prestazioni dipendenti da subappalto, rese nei confronti di un appaltatore, ai sensi della lett. a))

- LAVORI NON SU EDIFICI (es. strade, acquedotti, piscine, giardini ecc.) –> IVA

- ACQUISTI EFFETTUATI DA SOGGETTI “MINIMI” o “FORFETARI” o “ESENTI TOTALI” –> liquidano e versano l’Iva il 16 del mese successivo!

- PRESTAZIONI DI “MINIMI” O “FORFETARI” –> non sono soggetto al reverse e dunque non obbligato l’acquirente all’integrazione della fattura.

(Fonte: ecnews.it)