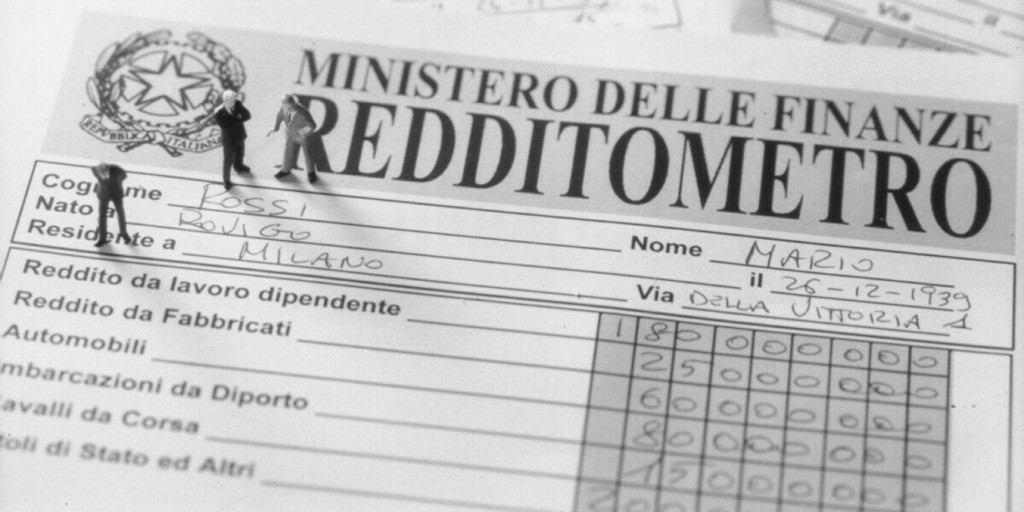

Redditometro. In arrivo i primi controlli relativi al 2009

Auto aziendale utilizzata da terzi: annotazione sul libretto

27 Ottobre 2014

Novità per le lettere d’intento degli esportatori abituali

6 Novembre 2014

Con la Circolare 6/E dell’Agenzia delle Entrate è stato introdotto “il nuovo redditometro”, il quale mira a combattere l’evasione fiscale e ad individuare chi spende più di quanto abbia dichiarato, partendo da una serie di indici di capacità di spesa.

I primi ad essere analizzati saranno i redditi del 2009, dichiarati nel 2010. Il sistema sarà in grado di ricostruire per ciascun contribuente le spese effettuate di cui l’amministrazione fiscale ha certezza e di metterle a confronto con il reddito dichiarato in quell’anno. Se la differenza è superiore al 20%, scatta l’accertamento.

La notifica dell’atto di accertamento deve avvenire entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione relativa all’anno di imposta indagato e nel caso in cui questa sia stata omessa il termine slitta al quinto anno rispetto alla scadenza naturale.

È pertanto in scadenza (al 31/12/2014) l’anno d’imposta 2009 oggetto di accertamento relativo al modello Unico 2010, ovvero l’anno in cui viene applicato il nuovo redditometro. Sono pertanto in scadenza i primi redditometri.

Il reddito complessivo

Il nuovo redditometro disciplinato dal D.L. 78/2010 presenta delle caratteristiche diverse rispetto alla versione precedente che governava il “vecchio” accertamento sintetico.

Come rimarcato dalla circolare n. 24/E del 2013, il vigente comma 6 dell’articolo 38 del Dpr 600/1973, parla di scostamento, confrontando “il reddito complessivo” e non più il reddito “complessivo netto”, con quello accertabile.

È stata così eliminata quella discrasia che portava a considerare ai fini del confronto un reddito lordo (quello determinato sinteticamente dall’ufficio) con un reddito al netto degli oneri deducibili (quello dichiarato dal contribuente).

Con la nuova versione, anche il reddito complessivo dichiarato deve essere considerato al lordo degli oneri deducibili.

Inoltre diversamente da quanto affermato dal previgente comma 7, il nuovo comma 8 dell’art. 38 D.P.R. 600/73 dispone che è possibile:

- dedurre gli oneri previsti dall’art. 10, TUIR, dal reddito complessivo determinato sinteticamente;

- usufruire delle detrazioni previste per legge, dall’imposta lorda, relativamente agli oneri sostenuti.

La famiglia fiscale

Il nuovo redditometro focalizza la propria attenzione sul concetto di nucleo familiare, come centro comune di imputazione di spesa, con lo scopo di arrivare alla determinazione induttiva di un reddito presunto.

L’Agenzia delle Entrate nella circolare n. 24 del 31 luglio ha chiarito, infatti, che per determinare il maggior reddito accertabile, viene innanzitutto individuato a quale tipologia e a quale area geografica appartiene il nucleo familiare del contribuente.

La ricostruzione della c.d. “Famiglia fiscale” avviene sulla base delle informazioni dei prospetti dei familiari a carico dei modelli Unico persone fisiche, 730 e nelle certificazioni di lavoro dipendente.

Va precisato che al soggetto fiscalmente a carico non viene attribuita alcuna quota della spesa media ISTAT.

(Fonte: Fiscal Focus)

Distinti saluti