Novità 2018 per gli elenchi Intrastat

Omessa comunicazione Liquidazioni periodiche Iva

13 Dicembre 2017

Regime di cassa per il contributenti “semplificati”

14 Dicembre 2017

A seguito del Provvedimento 25 settembre 2017 n. 194409, adottato dal Direttore dell’Agenzia delle Entrate di concerto con il Direttore dell’Agenzia delle Dogane e dei Monopoli e d’intesa con l’Istat, sono state previste delle semplificazioni dal 2018 con riferimento agli obblighi comunicativi degli elenchi Intrastat mediante la razionalizzazione dei flussi informativi.

Ecco il dettaglio del provvedimento:

- semplificazioni per gli elenchi riepilogativi relativi agli acquisti di beni (Modello INTRA 2bis):

- gli elenchi mensili Intrastat acquisti di beni (di cui all’art. 38 del D.L. n. 331/1993) rimangono obbligatori, solo ai fini statistici, per i contribuenti per i quali l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore ad euro 200.000 (fino al 2017 la soglia è pari ad euro 50.000);

- per gli altri contribuenti, invece, l’obbligo di presentazione degli elenchi Intrastat viene meno in considerazione del fatto che tale comunicazione viene assolta mediante la comunicazione trimestrale dei dati fattura (c.d. spesometro). Da tale comunicazione vengono anche acquisiti dall’Agenzia delle Entrate i dati statistici di interesse dell’Istat;

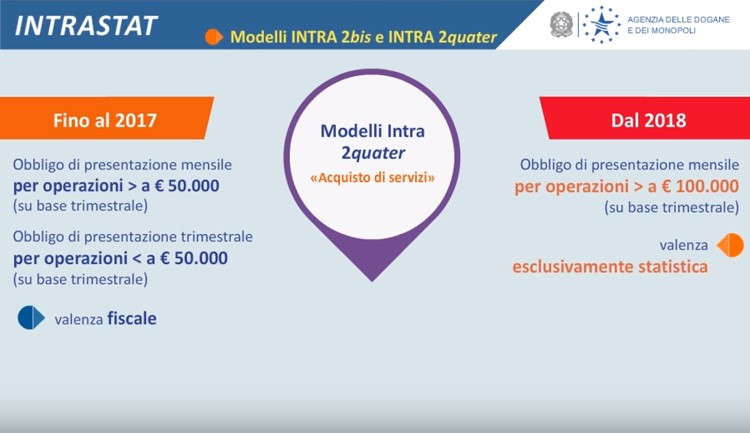

- semplificazioni per gli elenchi riepilogativi relativi agli acquisti di servizi (Modello INTRA 2quater):

- gli elenchi mensili Intrastat relativi ai servizi ricevuti da soggetti stabiliti nella UE (di cui all’art. 7-ter del D.P.R. n. 633/1972) rimangono in vita, ai soli fini statistici, sempre che l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore ad euro 100.000 (fino al 2017 la soglia è pari ad euro 50.000);

- qualora tali limiti non siano raggiunti, il modello Intra 2quater non deve essere presentato e l’informazione statistica è acquisita dall’Agenzia delle Entrate con le comunicazioni dei dati fattura (c.d. spesometro);

- è stata prevista una semplificazione con riferimento alla compilazione del campo “Codice Servizio”, in quanto viene ridimensionato il livello di dettaglio richiesto: si passa dalla classificazione (CPA) a 6 cifre alla classificazione a 5 cifre, che comporta una riduzione di circa il 50% dei codici CPA da selezionare.

- semplificazioni elenchi riepilogativi relativi alle cessioni di beni (Modello INTRA 1bis):

- in merito agli elenchi Intrastat delle cessioni intracomunitarie di beni (di cui all’art. 41 del D.L. n. 331/1993) l’obbligo di presentazione rimane e la compilazione dei dati statistici è facoltativa per i soggetti che presentano detti elenchi con periodicità mensile a condizione che non abbiano realizzato in alcuno dei quattro trimestri precedenti, cessioni intracomunitarie di beni per un ammontare totale trimestrale uguale o superiore a 50.000 euro.

- L’unica modifica introdotta riguarda la soglia al di sopra della quale diviene obbligatorio l’invio dei dati anche ai fini statistici: la compilazione di tali dati è, infatti, opzionale per i soggetti le cui cessioni intracomunitarie, su base trimestrale, non superano 100.000 euro.

- semplificazioni elenchi riepilogativi relativi ai servizi resi (Modello INTRA 1quater):

- anche in questo caso l’obbligo di presentazione rimane e in ogni caso è prevista la compilazione dei dati statistici; l’unica semplificazione dal 2018 riguarda la compilazione del campo “Codice Servizio” di cui viene ridimensionato il livello di dettaglio richiesto: si passa dalla classificazione (CPA) a 6 cifre alla classificazione a 5 cifre, che comporta una riduzione di circa il 50% dei codici CPA da selezionare.

- come per le cessioni di beni, permane la soglia di 50.000 euro per la verifica della periodicità di presentazione degli elenchi; l’unica modifica riguarda la soglia al di sopra della quale diviene obbligatorio l’invio dei dati anche ai fini statistici: la compilazione di tali dati è, infatti, opzionale per i soggetti le cui cessioni intracomunitarie, su base trimestrale, non superano 100.000 euro.

Dunque le nuove soglie per verificare la periodicità degli elenchi, da riscontrare per ciascuna categoria di operazioni, sono pari a:

- euro 200.000 per gli acquisti di beni

- euro 50.000 per le cessioni di beni e servizi resi (euro 100.000 per i dati statistici)

- euro 100.000 per gli acquisti di servizi

MENSILI soggetti passivi che hanno effettuato, nei quattro trimestri precedenti, cessioni di beni e servizi resi, per un ammontare totale trimestrale superiore a tali soglie;

TRIMESTRALI i soggetti che non hanno superato tali soglie in uno dei quattro trimestri precedenti.