Spesometro e documento riepilogativo

Riduzione della detraibilità per le assicurazioni vita

2 Ottobre 2013Attività commerciali: indicazioni del MISE

30 Ottobre 2013 All’interno dello spesometro un ruolo importante di semplificazione può essere svolto dal documento riepilogativo, disciplinato dall’art.6, commi 6 e 7 del D.P.R. 695/1996.

All’interno dello spesometro un ruolo importante di semplificazione può essere svolto dal documento riepilogativo, disciplinato dall’art.6, commi 6 e 7 del D.P.R. 695/1996.

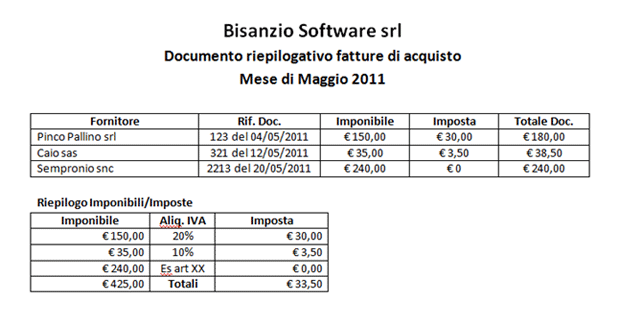

Il documento riepilogativo consente ai soggetti passivi IVA di registrare le fatture attive e passive, di importo non superiore a 300 euro, anziché singolarmente, attraverso un documento unico, nel quale devono essere indicati:

- i numeri delle fatture a cui si riferisce,

- l’ammontare complessivo delle operazioni

- l’ammontare dell’imposta distinto per aliquota applicata.

Il limite dei 300 euro deve intendersi al netto dell’IVA (cfr. Risoluzione 29/E/1996).

L’annotazione nei corrispondenti registri IVA acquisti e vendite viene effettuata con la tempistica dettata dagli articoli 23 e 25 del D.P.R. 633/1972.

L’annotazione nei corrispondenti registri IVA acquisti e vendite viene effettuata con la tempistica dettata dagli articoli 23 e 25 del D.P.R. 633/1972.

- Le fatture emesse nel corso di un mese, di importo inferiore a 300 euro, possono essere registrate cumulativamente, attraverso un documento riepilogativo, entro il termine di 15 giorni, rispettando sempre il mese di riferimento.

- Le fatture di acquisto, sempre per importi inferiori a 300 euro, possono essere annotate complessivamente, tramite un documento riepilogativo nel modo descritto dalla Risoluzione n.80/E/2012, come segue:

- le singole fatture vanno numerate progressivamente al pari di quelle superiori a detto importo;

- le stesse fatture al di sotto dei 300 euro devono essere riportate nel documento riepilogativo;

- il documento riepilogativo va annotato autonomamente con un proprio numero progressivo.

Nel caso degli acquisti, la registrazione del documento riepilogativo non ha un termine perentorio, dato che il diritto alla detrazione, come previsto dall’art.19 del D.P.R. 633/1972, può essere esercitato con la dichiarazione relativa al secondo anno successivo a quello in cui l’imposta diviene esigibile.

Anche nella compilazione del modello di spesometro, il documento riepilogativo viene gestito in modo unitario. Infatti, nelle sezioni del quadro “FA”, in caso di opzione per l’invio dei dati in forma aggregata, nella cella 3 va barrata la casella “Documento riepilogativo” e nelle sezioni dei quadri “FE” ed “FR”, in caso di comunicazione dei dati in forma analitica, vi è la possibilità di indicare il riferimento al “documento riepilogativo”, che si presenta alternativo rispetto all’indicazione del codice fiscale e della partita IVA della controparte

Considerando che le operazioni oggetto di fatturazione debbono essere comunicate senza soglia, l’utilizzo del documento riepilogativo potrebbe essere per molti contribuenti una concreta possibilità di semplificazione dell’attività amministrativa.

Considerando che le operazioni oggetto di fatturazione debbono essere comunicate senza soglia, l’utilizzo del documento riepilogativo potrebbe essere per molti contribuenti una concreta possibilità di semplificazione dell’attività amministrativa.

Questo è vero soprattutto per i commercianti al dettaglio, che per il 2012 e 2013, in via transitoria, sono tenuti a segnalare soltanto le fatture emesse di importo superiore a 3.600 euro e per i professionisti in semplificata (es. medici). Nella Ris. 80/E del 2012 l’Agenzia delle Entrate ha affermato che tale possibilità è ammessa per il professionista in semplificata.

Seppure la norma non sembra di per sé essere inapplicabile ai contribuenti in contabilità ordinaria, si ritiene che, pur nel silenzio dell’Amministrazione Finanziaria, tale modalità di registrazione non possa essere utilizzata, per ragioni di sistema, da tali contribuenti. Infatti, per i contribuenti in regime di contabilità ordinaria, civilisticamente le annotazioni sul libro giornale vanno fatte giorno per giorno e non in maniera cumulativa; di conseguenza, l’annotazione unica contrasterebbe con tale obbligo, in quanto altererebbe la situazione economico-finanziaria giornaliera.

Il professionista in contabilità semplificata, inoltre, può utilizzare il documento riepilogativo delle fatture emesse e /o ricevute di importo inferiore a 300 euro non soltanto per effettuare le registrazioni previste ai fini Iva, ma anche per le annotazioni rilevanti ai fini delle imposte dirette, effettuate nei medesimi registri Iva, in sezioni separate. Tuttavia l’utilizzo di tali documenti riepilogativi ai fini delle imposte dirette può avvenire soltanto se le fatture emesse e/o ricevute riepilogate in essi sono state tutte saldate.

Per contro, le fatture non saldate al momento della registrazione del documento riepilogativo, anche se di importo inferiore a 300 euro, andranno registrate separatamente.

(Fonte: Fiscal Focus)