Imposta di bollo sui titoli (“patrimoniale”)

Limite all’uso del contante: nuova soglia non superiore a 1.000 euro

9 Dicembre 2011La disciplina fiscale Iva degli immobili – aspetti generali (1)

16 Dicembre 2011In particolare, la proposta del governo Monti modifica l’attuale tassazione sul bollo per gli strumenti finanziaria, introducendo una imposizione su base proporzionale pari allo 0,1% per il 2012 e allo 0,15% dal 2013, con un importo minimo pari ad Euro 34,20 e massimo di pari ad Euro 1.200.

Ecco un riepilogo delle novità:

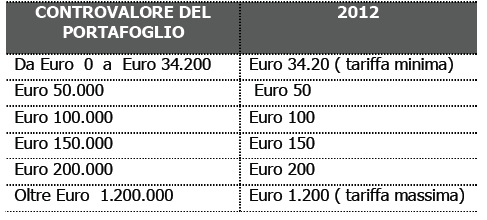

► a decorrere dal 1° gennaio 2012i risparmiatori pagheranno sui dossier titoli lo 0,10% del controvalore, con un importo minimo pari ad Euro 34,20 per prodotti e strumenti inferiori ad Euro 34.200 e una tariffa massima di Euro 1.200 per controvalori superiori ad Euro 1.200.000.

► a decorrere dal 1° gennaio 2012i risparmiatori pagheranno sui dossier titoli lo 0,10% del controvalore, con un importo minimo pari ad Euro 34,20 per prodotti e strumenti inferiori ad Euro 34.200 e una tariffa massima di Euro 1.200 per controvalori superiori ad Euro 1.200.000.

Esempio anno 2012

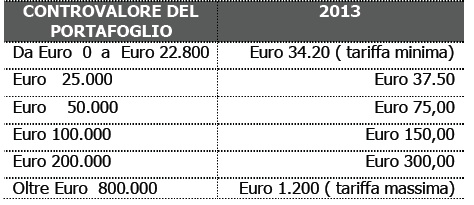

► a decorrere dal 2013, il prelievo fiscale a titolo di imposta di bollo salirà allo 0,15, fermo restando l’applicazione di una tariffa minima di 34.20 per prodotti e strumenti inferiori ad Euro 22.800 e una tariffa massima di Euro 1.200 per controvalori superiori agli 800 mila Euro ( la tariffa massima metterà al riparo quei particolari contribuenti con dossier di titoli di importante valore).

Esempio anno 2013

La base imponibile, sulla quale calcolare l’imposta di bollo, è stata ampliata e conterrà: titoli di stato; obbligazioni; certificati azionari; certificati di deposito; quote di fondi comuni di investimento mobiliare e immobiliare; polizze assicurative; pronti contro termine e sicav.

Come si evince dalla suddetta elencazione, concorreranno alla formazione della base imponibile, ai fini dell’imposta di bollo, i prodotti del risparmio gestito e quelli del risparmio amministrato, nonché i prodotti finanziari in precedenza esclusi dall’obbligo di deposito.

Ai fini dell’individuazione dell’ammontare dell’imposta applicabile, occorre tener conto dell’importo del deposito alla data di chiusura del periodo rendicontato.

(Fonte: La Lente sul Fisco)